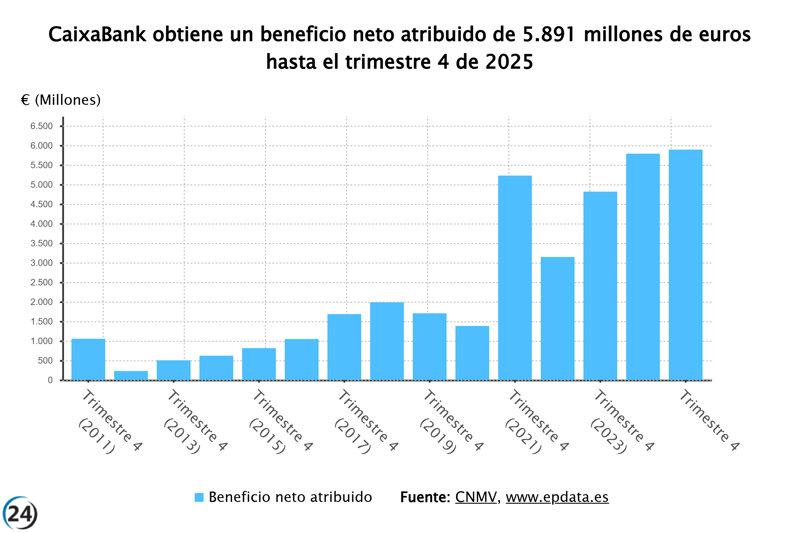

CaixaBank reporta un beneficio de 5.891 millones en 2025, creciendo un 1,8% respecto al año anterior.

CaixaBank ha recomendado un dividendo complementario de 0,33 euros brutos por acción.

BARCELONA, 30 (EUROPA PRESS)

En su informe financiero, CaixaBank ha anunciado un beneficio neto de 5.891 millones de euros para el año 2025, lo que representa un incremento del 1,8% respecto a 2024. Este crecimiento se atribuye al notable avance registrado en sus operaciones, según un comunicado enviado a la Comisión Nacional del Mercado de Valores (CNMV).

El banco ha destacado que concluyó el primer año de su Plan Estratégico 2025-2027 superando las proyecciones previstas, tanto en términos de créditos otorgados como en recursos generados de sus clientes.

El director ejecutivo, Gonzalo Gortázar, describió el 2025 como un "gran año" para la entidad, haciendo énfasis en que los resultados logrados excedieron los objetivos establecidos, lo que pone de manifiesto el éxito de las estrategias implementadas.

Además, Gortázar indicó que, dada la favorable evolución de los resultados, se han elevado las metas de crecimiento y rentabilidad pautadas en el Plan Estratégico.

En una nota adicional, el consejo de administración ha decidido proponer a la Junta General de Accionistas una distribución de 2.320 millones de euros en forma de dividendo complementario, equivalente a 0,3321 euros brutos por acción, que se pagará en abril venidero.

Este dividendo elevará la remuneración total a los accionistas en 2025 a un 59,4% del beneficio neto consolidado, alcanzando 50 céntimos brutos por acción, lo que representa un 15% más que el año anterior y un total que asciende a 3.499 millones de euros.

Asimismo, el consejo ha decidido proseguir con el plan de dividendos para 2026, que contempla un dividendo a cuenta de entre el 30% y 40% del beneficio neto consolidado del primer semestre, así como un dividendo complementario, buscando una distribución efectiva de entre el 50% y el 60% del beneficio neto al cierre del ejercicio.

SITUACIÓN DEL NEGOCIO

CaixaBank concluyó el año con un volumen de negocio de 1,1 billones de euros, lo que equivale a un aumento del 6,9% en comparación con el año anterior. La cartera de créditos saludables incrementó en 7%, sumando 24.671 millones, para situarse en un total de 376.182 millones.

Dentro de esta cartera, los créditos a empresas aumentaron en 12.373 millones (+7,6%), las hipotecas se elevaron en 8.484 millones (+6,5%) y los créditos al consumo en 2.560 millones (+12,4%).

Por su parte, los depósitos de los clientes alcanzaron los 731.936 millones, reflejando un crecimiento del 6,8%. Los recursos en balance se incrementaron en un 5,8%, alcanzando 524.626 millones, mientras que el ahorro a largo plazo creció en un 0,5%, alcanzando 65.984 millones.

Los activos bajo gestión se situaron en 202.860 millones, un incremento del 10,9%, gracias al desarrollo favorable de los mercados y al aumento en suscripciones. La inversión en fondos, carteras y Sicavs se elevó a 150.947 millones, con un aumento del 13,4%, mientras que los planes de pensiones alcanzaron los 51.913 millones, un alza del 4,2%.

NEOBANCO IMAGIN

El neobanco Imagin, del grupo CaixaBank, finalizó el año con cerca de cuatro millones de clientes, representando un aumento del 10%. Su volumen de negocio creció un 25%, alcanzando 22.000 millones.

Imagin se ha posicionado como una herramienta clave en la captación de clientes para el grupo, ya que alrededor del 50% de los nuevos clientes en España provienen de esta plataforma, que ya cuenta con un 9% del mercado en nóminas.

RESULTADOS FINANCIEROS

El ejercicio estuvo marcado por la disminución de los tipos de interés, aunque esta caída fue "parcialmente" contrarrestada por la mayor actividad comercial. El ROTE se estableció en un 17,5% y la ratio de eficiencia notablemente en el 39,4%.

El margen de intereses se redujo un 3,9% hasta 10.671 millones, pero se observó una tendencia positiva en la segunda mitad del año, con incrementos del 1,4% y 1,5% en los últimos trimestres.

Por otro lado, los ingresos por servicios incrementaron en un 5,4%, alcanzando 5.266 millones, aunque los ingresos por dividendos bajaron un 39,1% hasta 61 millones, consecuencia de la desinversión en Telefónica en 2024. Sin embargo, los resultados atribuibles a entidades valoradas por el método de participación mostraron un crecimiento del 10,2%, alcanzando 288 millones de euros.

El margen bruto llegó a 16.270 millones, señalando un aumento del 2,5%, y los gastos de administración y amortización alcanzaron los 6.415 millones, incrementándose en un 5%. Por ello, el margen de explotación se situó en 9.855 millones de euros, un leve aumento del 0,9% en el año.

El impuesto sobre el margen de intereses y comisiones se elevó a 611 millones, superando los 493 millones del ejercicio anterior.

MOROSIDAD

En el transcurso de 2025, el saldo de créditos dudosos se redujo en 1.611 millones de euros, estableciendo así la tasa de morosidad en un 2,1%, una mejora respecto al 2,6% registrado en 2024. La cobertura se situó en un 77% y el coste del riesgo se ubicó en un 0,22%.

En términos de liquidez, los activos líquidos totales alcanzaron 171.830 millones de euros, y el Liquidity Coverage Ratio (LCR) del Grupo se posicionó en un 202%. La ratio de Common Equity Tier 1 (CET1) llegó al 12,6%, en comparación con el 12,2% del ejercicio anterior.